【A股国防军工行业最新深度研报精读】 $国防军工ETF(SH512810)$ 军工行业迎近五年最佳中报表现,A股行业业绩增速排名居前:

2021H1业绩实现同比增加或扭亏的军工标的数量占比约为87%。根据统计,2021上半年,104家军工标的中有82家公司(占比为79%)归母净利润实现同比增长,有8家公司(占比为7%)扭亏,有6家公司(占比为6%)归母净利润实现同比下降、有4家公司(占比为4%)业绩由盈转亏,有3家公司(占比为3%)持续亏损,以及1家公司(占比1%)实现减亏。整体而言,军工行业大部分企业2021H1业绩实现增长,业绩实现同比增加或扭亏的公司数量占比约为87%。

军工行业2021H1扣除基数效应影响后的利润增速在申万行业排名中居前。由于2020年上半年受疫情影响(各行业影响程度不同),从而带来2021年上半年的业绩增速可比性较弱,因此为了扣除低基数效应影响,我们采用2019H1-2020H1的两年复合增长率作为统一口径进行比较分析。两年复合增速口径下,军工行业营收复合增长率为17.1%,在新的申万行业分类中排名第14名;军工行业归母净利润复合增长率为30.0%,在新的申万行业分类中排名第11名。

军工行业2021H1营收同比增长20.70%,营收增速较前五年实现显著提升。军工行业2021H1实现营收2196.84亿元,较2016H1的1149.99亿元营收,同比增长91.0%,实现近翻倍增长,年复合增长率为13.8%,其中2017H1-2020H1的同比增速分别为11.8%、11.5%、13.8%和11.6%,与之相比,军工行业2021H1的营收同比增长20.7%,营收增速较前五年实现显著提升。随着均衡生产及交付节奏更加紧凑,预计军工行业全年收入实现较快增长。

军工行业2021H1归母净利润同比增长51.9%,为近五年最佳中报表现。军工行业2021H1实现归母净利润170.82亿元,较2016H1的45.92亿元,同比增长272.0%,年复合增长率为30.1%,其中2017H1-2020H1的同比增速分别为29.7%、33.1%、26.0%、12.6%,除2020H1受疫情影响导致生产交付延后,归母净利润增速有所放缓外,其余年份均实现近30%增长。军工行业2021H1归母净利润同比增长51.9%,为近五年最佳中报表现,随着生产交付更加均衡叠加下游订单快速执行,预计军工行业全年业绩有望实现高增长。

【国防军工ETF/512810】一键投资A股国防军工核心资产 | 58只国防军工A股A股尖端科技 ·国防军工称雄

【国防军工ETF最新调仓重要提示】2021年6月中旬,国防军工ETF(512810)所跟踪的标的指数—— 中证军工指数(399967)已进行了半年一次的成份股调仓!本次调仓将光启技术、北摩高科、中天火箭等7只新成份股纳入指数。简而言之, 国防军工ETF新纳入的成份股整体市值更高,龙头属性更突出

国防军工ETF积极参与A股打新:截至2021年6月30日,国防军工ETF(512810)最近六个月净值相对于业绩比较基准(中证军工指数399967)的超额收益高达5.48%,最近1年净值相对于业绩比较基准的超额收益高达13.52%,最近3年净值相对于业绩比较基准的超额收益高达24.98%,均在全市场5只军工类ETF产品中排名第一! $中航西飞(SZ000768)$ $中航光电(SZ002179)$

军工行业2021年中报总结:行业业绩进入持续兑现期

作者: 未来智库

| 发布于: | 雪球 | 转发:4 | 回复:2 | 喜欢:3 |

(报告出品方:申万宏源证券)

1.军工行业整体业绩实现高增长,盈利能力持续改善

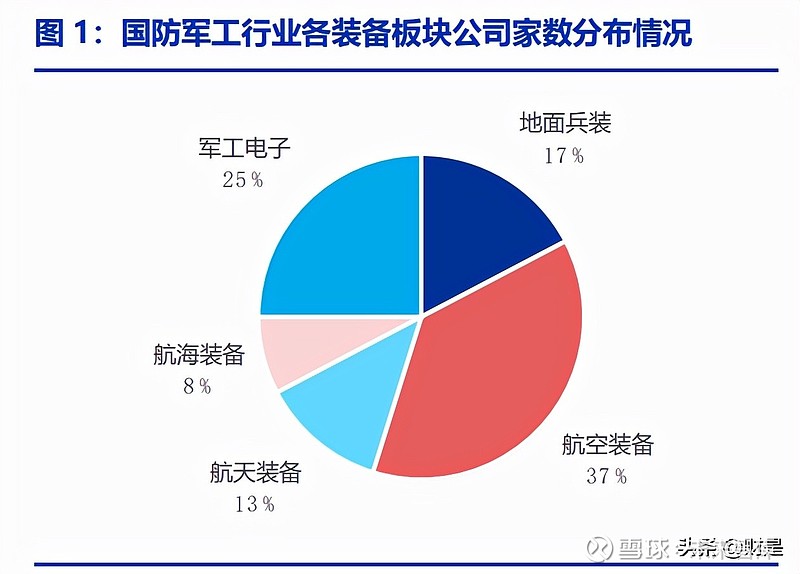

根据公司军品业务占比、业务核心度以及军民业务协同性等指标,我们在申万国防军工指数成分股的基础上选取分布于军工产业链上中下游以及各个军工细分板块的104家标的作为本次分析的样本。按装备板块分,航空装备39家(占比为37%)、航天装备13家(占比为13%)、航海装备8家(占比为8%)、地面兵装18家(占比为17%)以及军工电子26家(占比为25%);按产业链上下游分,上游的原材料/元器件19家(占比为18%)、中游结构件/分系统74家(占比为71%)以及下游总装11家(占比为11%)。

1.1 军工行业迎近五年最佳中报表现,A股行业业绩增速排名居前

2021H1业绩实现同比增加或扭亏的军工标的数量占比约为87%。根据统计,2021上半年,104家军工标的中有82家公司(占比为79%)归母净利润实现同比增长,有8家公司(占比为7%)扭亏,有6家公司(占比为6%)归母净利润实现同比下降、有4家公司(占比为4%)业绩由盈转亏,有3家公司(占比为3%)持续亏损,以及1家公司(占比1%)实现减亏。整体而言,军工行业大部分企业2021H1业绩实现增长,业绩实现同比增加或扭亏的公司数量占比约为87%。

军工行业2021H1扣除基数效应影响后的利润增速在申万行业排名中居前。由于2020年上半年受疫情影响(各行业影响程度不同),从而带来2021年上半年的业绩增速可比性较弱,因此为了扣除低基数效应影响,我们采用2019H1-2020H1的两年复合增长率作为统一口径进行比较分析。两年复合增速口径下,军工行业营收复合增长率为17.1%,在新的申万行业分类中排名第14名;军工行业归母净利润复合增长率为30.0%,在新的申万行业分类中排名第11名。

军工行业2021H1营收同比增长20.70%,营收增速较前五年实现显著提升。军工行业2021H1实现营收2196.84亿元,较2016H1的1149.99亿元营收,同比增长91.0%,实现近翻倍增长,年复合增长率为13.8%,其中2017H1-2020H1的同比增速分别为11.8%、11.5%、13.8%和11.6%,与之相比,军工行业2021H1的营收同比增长20.7%,营收增速较前五年实现显著提升。随着均衡生产及交付节奏更加紧凑,预计军工行业全年收入实现较快增长。

军工行业2021H1归母净利润同比增长51.9%,为近五年最佳中报表现。军工行业2021H1实现归母净利润170.82亿元,较2016H1的45.92亿元,同比增长272.0%,年复合增长率为30.1%,其中2017H1-2020H1的同比增速分别为29.7%、33.1%、26.0%、12.6%,除2020H1受疫情影响导致生产交付延后,归母净利润增速有所放缓外,其余年份均实现近30%增长。军工行业2021H1归母净利润同比增长51.9%,为近五年最佳中报表现,随着生产交付更加均衡叠加下游订单快速执行,预计军工行业全年业绩有望实现高增长。

1.2 毛利率和净利率均达近五年新高,行业盈利能力持续改善

军工行业盈利能力持续改善,毛利率和净利率均创近五年新高。从毛利率看,军工行业毛利率从2016H1的17.8%提升至2021H1的20.6%,同比增长了2.8pcts,其中2016H1-2020H1毛利率相对稳定,仅小幅增长0.9pcts,2021H1较2020H1则实现较大幅度增长,同比增长1.9pcts,或主要系下游订单放量导致的规模效应所致;从净利率看,军工行业净利率呈现逐年上升态势,从2016H1的4.0%提升至2021H1的7.8%,同比增长了3.8pcts,其中2016H1-2020H1同比增幅为2.2pcts,2021H1较2020H1增幅为1.6pcts。随着规模效应显现叠加降本增效显著,预计军工行业盈利能力有望持续提升。

1.3 行业基本面持续向好,大额合同负债验证行业高景气

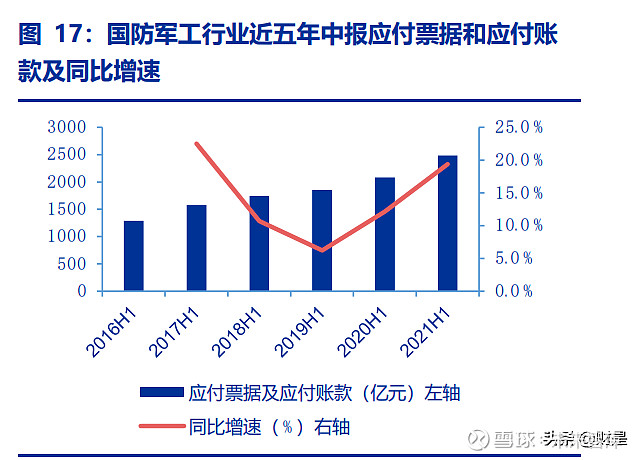

存货和应付票据及应付账款增长提速,大额预收账款及合同负债验证行业高景气。军工行业2021H1存货为2428.07亿元,较去同期增长32.7%,应付票据及应付账款为2483.14亿元,较去年同期增长19.4%,存货和应付票据及应付账款增速均有所提升,表明军工行业为满足下游订单生产的采购和备货有所提速。军工行业2021H1预收账款和合同负债为1916.84亿元,较去年同期增长142.0%,延续了行业2020年全年108.0%的高增长态势。大额预收账款和合同负债对应下游的大单制采购,订单落地验证了军工行业 未来3-5年的高景气度和确定性,随着订单持续落地,行业基本面持续向好趋势显著。

2.业绩表现:各板块业绩有所分化,各产业链业绩有序传导

2.1 各板块业绩有所分化,航空航天和军工电子板块业绩增速靠前

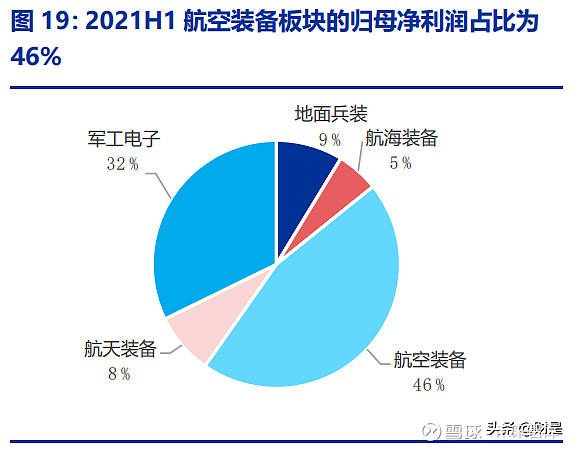

航空板块2021H1贡献行业43%的营收占比和46%的归母净利润占比。2021上半年, 104家军工标的中,按细分板块营收占比统计,航空装备板块对军工行业的营收贡献最大,占行业营收总和的43%;其次是航海装备板块,占比27%,剩余板块中,航天装备、军工电子和地面兵装板块分别占比7%、14%和9%;按细分板块归母净利润占比统计,营收占比最大的航空装备板块占据军工行业整体归母净利润的46%,军工电子板块次之,行业归母净利润占比为32%,地面兵装、航天装备以及航海装备板块分别占比9%、8%以及5%,比重相对较小。

各板块大部分企业2021H1业绩实现增长,航空、航天和军工电子板块业绩增速靠前。从板块归母净利润同比增减家数看,各板块大部分企业2021H1业绩均实现了增长,其中军工电子板块同比增长的公司数量占比最大,为88%,航天装备和航空装备板块紧随其后,实现业绩增长的企业家数占比分别为85%和79%,此外,航海装备和地面兵装板块的扭亏家数占比较大,分别为25%和17%。从板块营收和归母净利润的增速看,军工电子板块增速表现亮眼,2021H1营收和归母净利润增速分别为35.0%和57.7%,航空和航天板块亦实现较快增长,2021H1营收增速分别为25.6%和20.0%,归母净利润增速分别为58.5%和53.1%,此外地面兵装和航海装备板块业绩增速低于行业整体增速,板块业绩有所分化。

军工行业各板块2021H1营收保持较快增长趋势。军工行业2021H1营收同比增长20.7%,营收增速较前五年实现显著提升。分装备板块看,军工电子2021H1营收增速为35.0%,显著高于行业平均,2017H1-2020H1营收同比增速略有波动,但整体处于持续增长态势;地面兵装、航空装备和航天装备营收增速分别为19.5%、25.6%和20.0%,与行业平均基本接近,其中地面兵装近几年营收增长较为稳定,航空板块除2020H1受疫情影响导致增速有所放缓外,其余年份保持中高速增长;航海装备营收增速为8.9%,虽低于行业整体营收增速,但近几年均实现了正增长。随着军队和国防建设现代化进程加速推进,预计航空、航天和军工电子等高景气赛道营收将保持较快增长势态。

各板块业绩增长略有分化,航空装备和军工电子板块近几年表现优异。军工行业2021H1归母净利润同比增长51.9%,为近五年最佳中报表现。分装备板块看,航空装备、航天装备和军工电子板块2021H1归母净利润增速分别为为58.5%、53.1%和57.7%,与行业平均基本接近,其中航空装备和军工电子板块近几年业绩均实现较高速增长,业绩表现优异,航天装备板块受导航和卫星系统建设周期影响,历年半年度业绩同比增速有所波动。地面兵装和航海装备板块2021H1归母净利润增速分别为26.5%和21.1%,其中地面兵装板块历年业绩实现稳定增长,航海装备板块受民船景气度影响,业绩波动较大。

2.2 上游原材料/元器件环节业绩延续高增长,产业链业绩实现有序传导

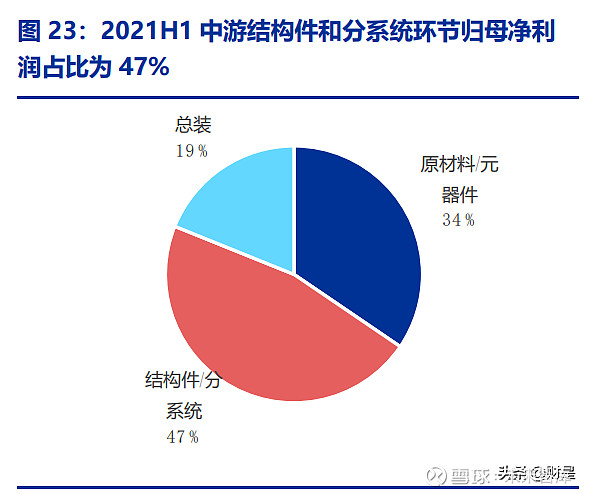

总装环节营收占比近半,结构件和分系统环节净利润占比最大。2021上半年,104家军工标的中,按产业链环节营收占比统计,下游总装环节营收占比近半,占行业营收总和的49%;其次是中游结构件和分系统环节,占比为36%,上游原材料和元器件占比相对较小,为15%;按产业链环节归母净利润占比统计,中游结构件和分系统环节占据军工行业整体归母净利润的47%,占比最大,其次是上游原材料和元器件环节,归母净利润占行业比重为34%,而营收占比近半的总装环节仅占据军工行业归母净利润的19%。

产业链大部分企业2021H1业绩实现增长,中上游环节企业业绩实现高增长。从产业链归母净利润同比增减家数看,各产业链大部分企业2021H1业绩均实现了增长,其中上游原材料和元器件和下游总装环节同比增长或扭亏的公司数量占比为100%,中游结构件和分系统环节实现业绩增长的企业家数占比为70%。从产业链营收和归母净利润的增速看,上游原材料和元器件环节增速表现亮眼,2021H1营收和归母净利润增速分别为32.1%和76.8%,中游结构件和分系统环节表现次之,2021H1营收和归母净利润增速分别为27.0%和47.1%,下游总装环节2021H1营收和归母净利润增速分别为13.5%和29.0%。

军工中上游环节企业2021H1营收实现较快增长,率先放映行业景气度变化。军工行业2021H1营收同比增长20.7%,营收增速较前五年实现显著提升。分产业链环节看,上游原材料和元器件和中游结构件/分系统环节2021H1营收增速分别为32.1%和27.0%,高于行业平均增长,相较前几年同比增速均有明显提升,或主要系中上游率先反映行业景气度变化所致。下游总装环节2021H1营收增速为13.5%,与往年同期增速相近,但略低于行业总增速,预计随着大额订单快速执行,下游总装环节营收增长有望加速。

上游原材料/元器件环节业绩延续高增长,产业链业绩实现有序传导。军工行业2021H1归母净利润同比增长51.9%,为近五年最佳中报表现。分产业链环节看,上游原材料/元器件环节归母净利润同比增长76.8%,高于行业平均增速,作为产业链最上游,率先反映行业景气度变化,延续了2020年下半年以来的高增长态势,中游结构件/分系统环节2021H1归母净利润同比增长47.1%,产业链业绩实现有序传导,下游总装环节2021H1归母净利润同比增长29.0%,随着生产交付更加均衡叠加下游订单快速执行,预计军工行业全年业绩有望实现高增长。

3.盈利能力:军工各板块和产业链盈利能力均实现稳步提升

3.1 军工电子盈利能力显著,各板块盈利能力稳步提升

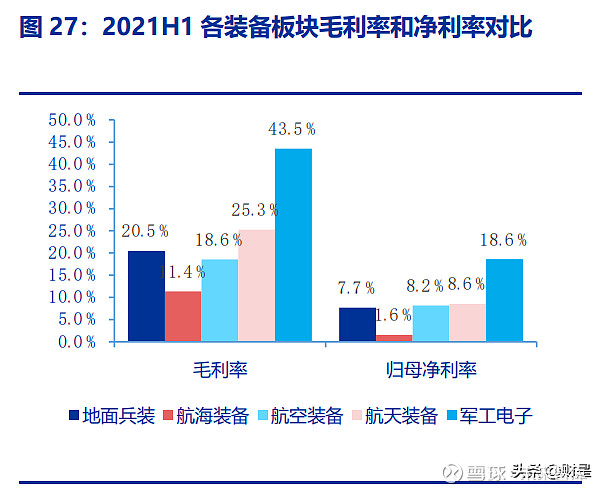

各板块大部分企业2021H1盈利能力有所提升,军工电子板块盈利能力行业领先。从细分板块2021H1净利率同比增减的企业家数占比来看,各板块大部分企业2021H1盈利能力实现了提升,地面兵装、航海装备、航空装备、航天装备和军工电子实现净利率同比增长的公司数量占比分别为77.8%、75.0%、71.8%、76.9%和61.5%。从板块毛利率和净利率来看,军工电子行业以43.5%的毛利率及18.6%的净利率位居行业第一,航天装备和航空装备板块也有着不俗的盈利能力表现,对应毛利率分别为25.3%和18.6%,对应净利率分别为8.6%和8.2%,航海装备板块毛利率和净利率分别为11.4%和 1.6%,盈利能力有待提升。

各装备板块盈利能力均有所提升,军工电子板块表现最佳。从毛利率看,地面兵装、航海装备、航空装备、航天装备和军工电子板块2021H1的毛利率分别为20.5%、11.4%、18.6%、25.3%和43.5%,较去年同期提升0.8pcts、1.7pcts、1.0pcts、2.2pcts和1.9pcts,五大装备板块毛利率均实现不同程度增长。其中军工电子板块毛利率由2016H1的34.8%增长到2021H1的43.5%,达到近五年历史最高,增长幅度远超行业其他板块。从净利率看,地面兵装、航海装备、航空装备、航天装备和军工电子板块2021H1的净利率分别为7.7%、1.6%、8.2%、8.6%和18.6%,较去年同期提升0.4pcts、0.2pcts、1.7pcts、1.9pcts和2.7pcts,其中航海板块2020H1达到历史最低的1.4%,今年有所触底回升,航天装备板块2016H1-2020H1相对稳定,今年实现拐点式增长,地面兵装、航空装备军工电子板块净利率呈稳定增长趋势,2021H1较2016H1的增幅分别为4.9pcts、5.4pcts和8.2ptcs。

3.2 中上游盈利能力较强,各产业链盈利能力稳步提升

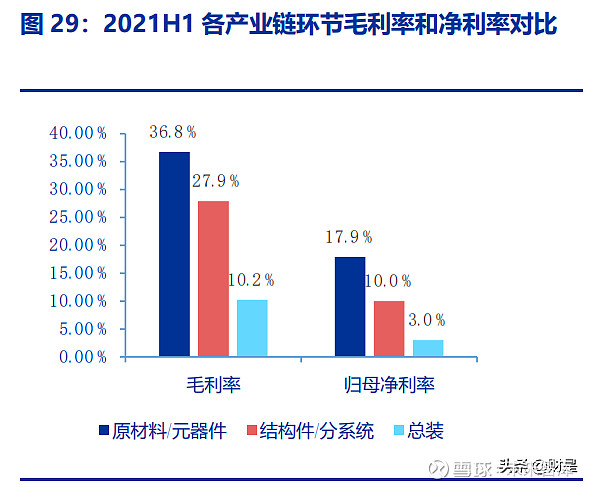

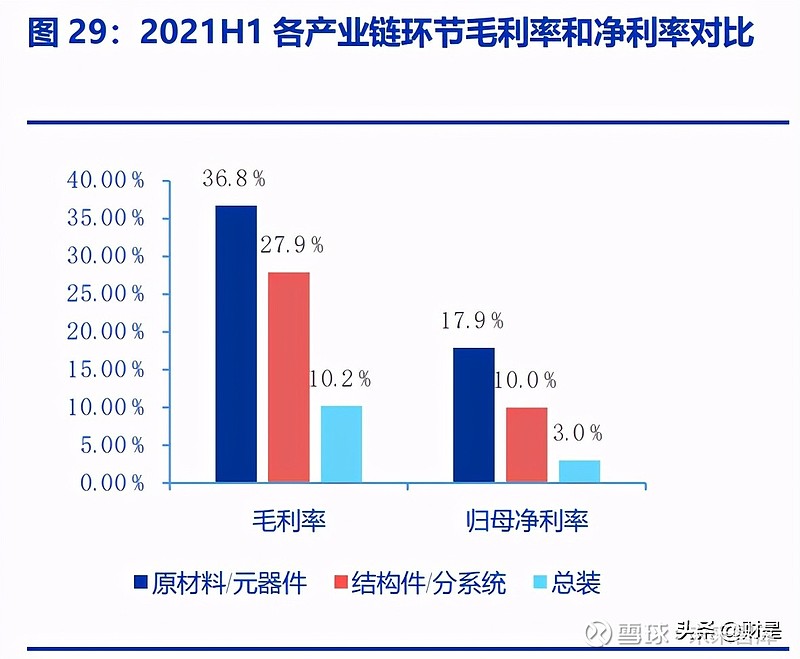

各产业链大部分企业2021H1盈利能力有所提升,中上游环节企业盈利能力相对较强。从产业链环节2021H1净利率同比增减的企业家数占比来看,绝大部分企业2021H1盈利能力实现了提升,上游原材料/元器件、中游结构件/分系统以及下游总装环节实现净利率同比增长的公司数量占比分别为84.2%、62.2%和72.7%。从产业链环节毛利率和净利率来看,上游原材料/元器件环节企业毛利率和净利率分别为36.8%和17.9%,处于行业领先地位,中游结构件/分系统环节企业盈利表现良好,毛利率和净利率分别为27.9%和10.0%,下游总装环节企业受限于定价机制,毛利率和净利率分别为10.2%和3.0%。

上游原材料/元器件环节历年盈利能力提升显著。从毛利率看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1的毛利率分别为36.8%、27.9%、10.2%,较去年同期提升3.4pcts、0.5pcts和1.2pcts,三大产业链环节毛利率均实现不同程度增长。其中上游原材料/元器件环节毛利率由2016H1的26.4%增长到2021H1的36.8%,增长幅度达到10.4pcts,中游结构件/分系统和下游总装环节近五年毛利率则相对稳定。从净利率看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1的净利率分别为17.9%、10.0%和3.0%,较去年同期提升4.5pcts、1.4pcts和0.3pcts,三大产业链环节2021H1较2016H1的净利率增幅分别为10.3pcts、4.1pcts和1.1ptcs,净利率均呈稳定增长态势。预计随着短中期管理改善和规模效应显现,中长期定价改革和军民融合打开企业盈利上限,军工行业盈利能力有望继续提升。

4.营运指标:大额合同负债验证行业高景气

4.1 各板块营运指标有所分化,航空板块大额合同负债亮眼

2021H1航空装备板块预收账款及合同负债同比增长700.5%。从预收账款和合同负债看,地面兵装、航海装备、航空装备、航天装备和军工电子板块2021H1同比增速分别为76.7%、53.1%、700.5%、25.6%和93.2%,航空装备板块预收账款及合同负债的快速增长,主要系下游大额订单落地所致,其中 中航沈飞和 航发动力2021H1的合同负债分别达到377.37亿元和248.23亿元,较2020年年底分别大幅增长330.08亿元和220.18亿元;从存货看,地面兵装、航海装备、航空装备、航天装备和军工电子板块2021H1同比增速分别为21.3%、80.6%、13.8%、19.0%、41.9%,航海装备和军工电子板块存货增速较高,反映板块抓紧生产备货;从应付票据及应付账款看,地面兵装、航海装备、航空装备、航天装备和军工电子板块2021H1同比增速分别为18.7%、21.9%、13.4%、23.1%和43.1%,军工电子板块增速较高,或系生产采购有所提速所致。各板块营运指标有所分化,建议优选景气度持续提升的细分赛道。

军工行业各板块预收账款及合同负债2021H1均实现高增长,航空板块大额合同负债亮眼。军工行业预收账款及合同负债从2016H1的377.12亿元提升至2021H1的1916.84亿元,同比提升408.3%,年复合增长速率为38.4%,其中2021H1同比增长142.0%,延续了去年的高增长态势。分装备板块看,除航海装备外,地面兵装、航空装备、航天装备和军工电子板块2021H1预收账款及合同负债增速较2020H1均呈现加速趋势,同比增速分别为76.7%、700.5%、25.6%和93.2%,其中航空板块表现最为亮眼,以 中航沈飞和 航发动力为代表的下游主机厂纷纷公告大额合同负债, 未来3-5年航空板块的景气度得到验证。

军工行业各板块存货2021H1均实现较快增长,航海装备和军工电子板块存货增速居前。军工行业存货从2016H1的1538.69亿元提升至2021H1的2428.07亿元,同比提升57.8%,年复合增长速率为9.6%,其中2021H1同比增长32.7%,显著高于历年均值。分装备板块看,地面兵装、航海装备、航空装备、航天装备和军工电子板块2021H1存货同比增速分别为21.3%、80.6%、13.8%、19.0%和41.9%,其中航海装备和军工电子板块增速居前。

军工行业各板块应付票据及应付账款2021H1均实现较快增长,军工电子板块增速居前。军工行业应付票据及应付账款从2016H1的1287.42亿元提升至2021H1的2483.14亿元,同比提升92.9%,年复合增长速率为14.0%,其中2021H1同比增长19.4%,略高于历年均值。分装备板块看,地面兵装、航海装备、航空装备、航天装备和军工电子板块2021H1应付票据及应付账款同比增速分别为18.7%、21.9%、13.4%、23.1%和43.1%,军工电子板块增速居前。

4.2 各环节预收款均有较大增长,总装环节提升最为明显

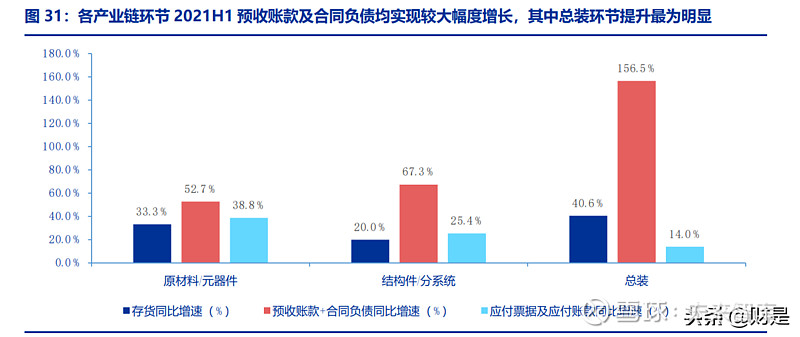

各产业链环节2021H1预收账款及合同负债均实现较大幅度增长,其中总装环节提升最为明显。从预收账款和合同负债看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1同比增速分别为52.7%、67.3%和156.5%,总装环节预收账款及合同负债实现快速增长,主要系下游大额订单落地所致;从存货看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1同比增速分别为33.3%、20.0%和40.6%,总装环节存货增速较高,反映下游机型需求迫切,企业抓紧生产备货;从应付票据及应付账款看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1同比增速分别为38.8%、25.4%和14.0%,上游原材料/元器件环节增速较高,或系生产采购有所提速所致。各产业链环节营运指标变化有序传导,军工行业高景气度有望持续兑现。

军工行业各产业链2021H1预收账款及合同负债均实现高增长,行业景气度有望实现有序传导。军工行业预收账款及合同负债从2016H1的377.12亿元提升至2021H1的1916.84亿元,同比提升408.3%,年复合增长速率为38.4%,其中2021H1同比增长142.0%,延续了去年的高增长态势。分产业链环节看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1预收账款及合同负债增速较2020H1均呈现加速趋势,同比增速分别为52.7%、67.3%和156.5%,其中总装环节主要系以 中航沈飞和 航发动力为代表的下游主机厂收到大额预付款所致,同时中上游环节企业亦实现高增长,行业景气度有望实现有序传导。

军工行业各产业链环节2021H1存货均实现较快增长。军工行业存货从2016H1的1538.69亿元提升至2021H1的2428.07亿元,同比提升57.8%,年复合增长速率为9.6%,其中2021H1同比增长32.7%,显著高于历年均值。分产业链环节看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1存货同比增速分别为33.3%、20.0%和40.6%,总装环节存货增长相对靠前。

军工行业上游原材料/元器件环节2021H1应付票据及应付账款增速居前。军工行业应付票据及应付账款从2016H1的1287.42亿元提升至2021H1的2483.14亿元,同比提升92.9%,年复合增长速率为14.0%,其中2021H1同比增长19.4%,略高于历年均值。分产业链环节看,上游原材料/元器件、中游结构件/分系统和下游总装环节2021H1应付票据及应付账款同比增速分别为38.9%、25.4%和14.0%,上游原材料/元器件环节增速最快,中游结构件/分系统次之,下游总装相对平稳,反映产业链生产采购自上而下有序传导。

5.风险提示

装备采购不达预期。由于国防军工政策的不确定性,军品采购延后可能导致下游需求不及预期,进而传导至中上游企业,对业绩产生一定影响。

定价改革推进不及预期。激励约束定价有望在新型号装备采购中大范围使用,进而提高主机厂的盈利能力,但仍存在不确定性。

军民融合不及预期。我国军民融合处于初步融合向深度融合的过渡阶段,未来融合效果仍存在不确定性。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【 未来智库官网】。

全部讨论

韩老师说好的提前到九月份切换明年估值呢?