车贷绿本在自己手里也需要解押,如果车辆是需要贷款或者分期付款,那么就必须办理抵押手续。这种情况下,车辆证明或绿本的所有权归银行所有,直到贷款还清后才能解除抵押,取回所有权,并且拥有车辆的自由使用权。

不办理解押手续的缺点

但是,很多车主在还清贷款后,却忘记了去办理解押手续。这对车主来说是非常不划算的,因为在车辆出险时无法获得保险公司的理赔,车辆也不能过户或买卖。另外,如果您要申请其他贷款或信用卡,车贷绿本上的抵押信息也会影响您的信用评价。

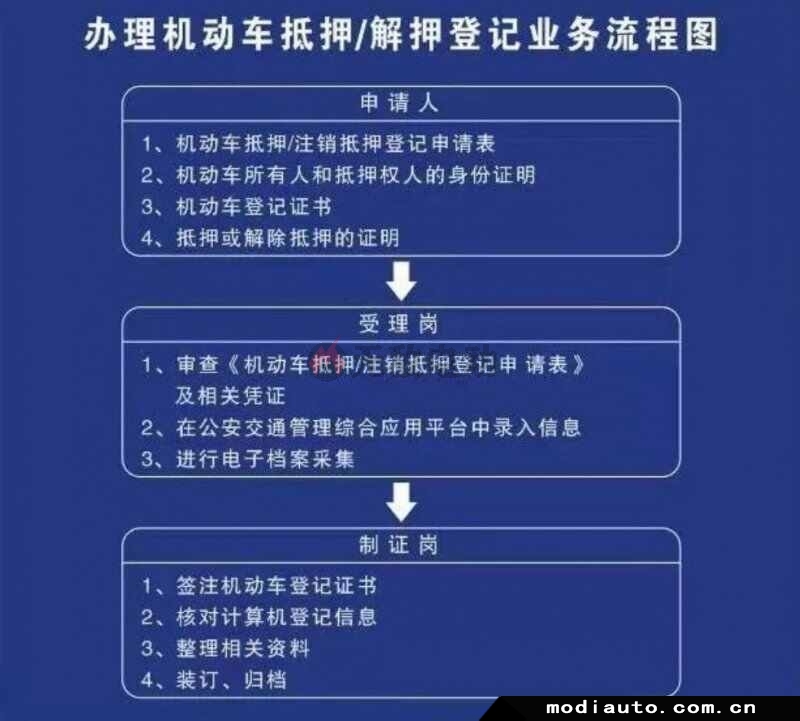

办理解押手续的具体步骤如下:

1、车主需要向银行咨询自己是否结清车贷并了解办理结清手续需要提供什么材料。

2、确认车贷结清后,携带身份证、车辆证明等相关材料到银行办理结清手续。银行会出具结清证明,并将机动车登记证、机动车合格证、购车合同和抵押材料一并归还车主。

3、车主需要携带这些材料到当地车管所办理解押手续。只有在完成解押手续后,车辆所有权才属于车主本人,才能进行过户、上牌或买卖等操作。

完成结清和解押手续后,车主还需要注意以下两点:

1、变更车险受益人。在申请贷款购车时,银行或车贷机构为了将风险降到最低,一般会把车险受益人处填写银行或车贷机构。如果车主不及时变更险种受益人,就无法获得保险公司的理赔。

2、拆除车辆的GPS装置。银行和车贷机构为了规避风险,通常情况下会在车辆上隐蔽的位置安装一个GPS装置。如果车主恶意拖欠贷款或骗贷,银行可能会通过GPS定位将车辆找回,甚至强行拖走。

总之,车贷绿本在自己手里需要解压。只有完成了结清和解押手续,才能真正拥有车辆的所有权和使用权。在办理完手续后,还需要注意变更车险受益人、拆除GPS装置等相关事项,以保障自己的合法权益。