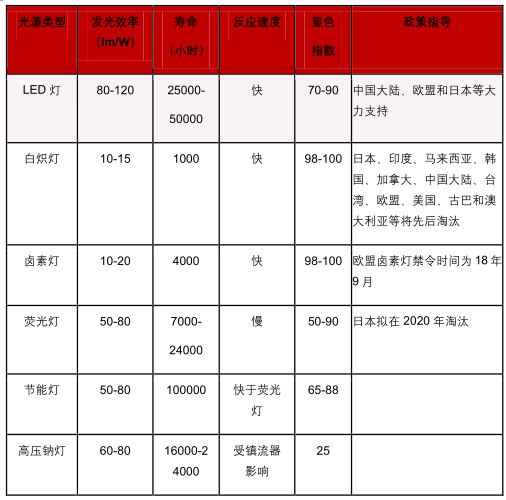

一、LED性能优异,成本降低推动渗透率提升

LED照明具有多项优异的性能,发光效率高达 80-120 lm/W,寿命长达 2.5万小时,具有快速的反应速度和优异的显色指数,相比其他光源具备明显优势。

LED照明性能明显优于其他光源

数据来源:公开资料整理

相关报告:智研咨询发布的《 2017-2022年中国LED芯片行业深度调研及投资战略研究报告》

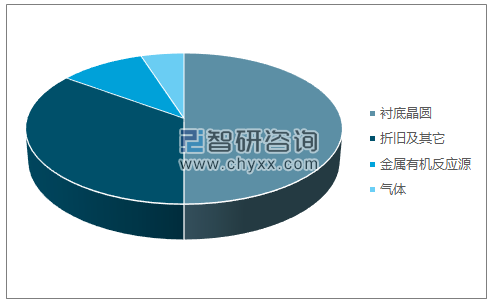

LED芯片的价格已通过光效的提升得以降低。芯片生产的成本主要有可变成本和固定成本两部分,可变成本包括衬底、金属有机反应源和气体等约占 65%,固定成本包括折旧及其它约占35%。

LED芯片制造成本

数据来源:公开资料、智研咨询整理

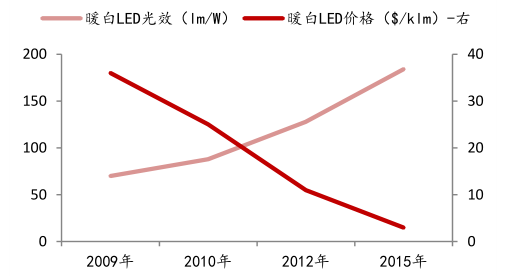

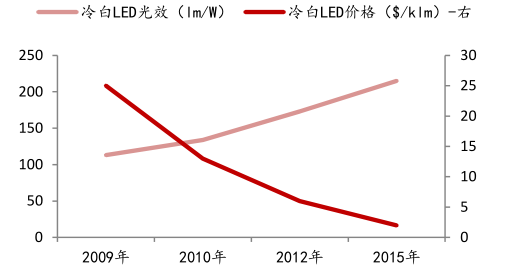

厂商技术的提升带来 LED 光效的提高,单位面积外延片上可切割的芯片数量增加,芯片成本下降,芯片价格亦逐年下降。

暖光 LED 的价格随光效的提升而下

数据来源:公开资料整理

冷白LED的价格随光效的提升而下降

数据来源:公开资料整理

芯片作为LED产品的重要组成部分,占产品成本的比例高。以通用照明为例,芯片占通用照明产品成本的 18%。

以照明产品为例,LED芯片占成本18%

数据来源:公开资料、智研咨询整理

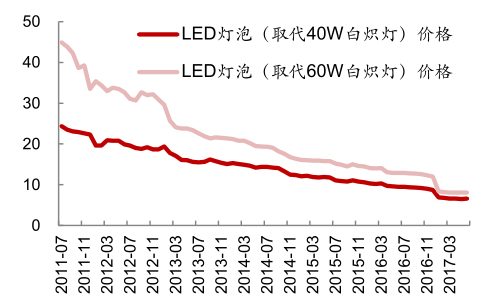

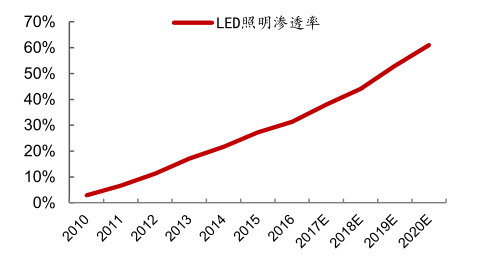

芯片价格的下降直接促使 LED 灯泡产品价格的下降(价格约是节能灯的 1.3 倍),较低价格推动LED 照明渗透率的快速提升。从 2011 年开始 LED 照明渗透率迅速提升,到 2016 年,全球 LED照明渗透率接近 30%,预计到 2020 年将超过 60%。

全球LED灯泡价格下降(单位:美元)

数据来源:公开资料整理

全球LED照明渗透率上升

数据来源:公开资料整理

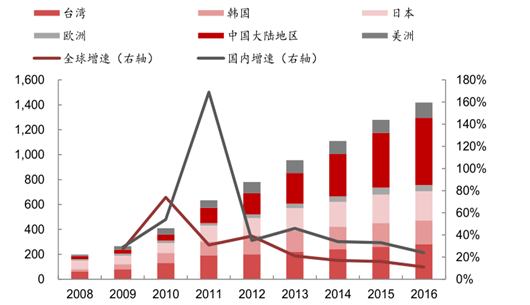

二、海外转移及下游增长带来国内龙头高增长

LED芯片高端产能紧缺,国内三安光电、华灿光电等龙头厂商受益。2017 年国内主流芯片厂转向高端产能并进行扩产,三安光电预计 2017 年扩产 30%-40%,华灿光电将扩产翻倍以上,由于多年持续布局高端产品并进行大额的研发投入,华灿光电和三安光电在高端芯片的性能已达国际领先水平。

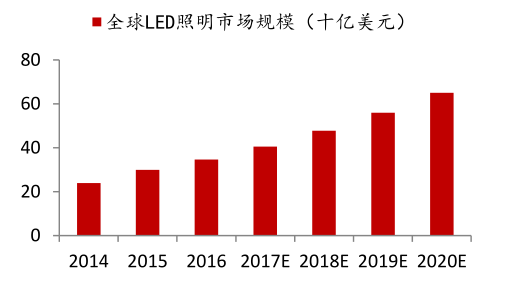

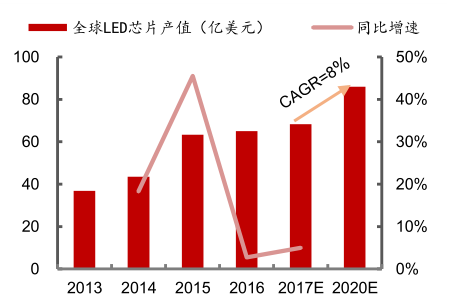

下游需求增长是新增产能消化的途径之一。LED 照明行业是 LED 应用比重最大的部分,占整体应用市场的比重达 48%,其需求也将带动 LED 市场发展。2016 年全球 LED 照明行业的市场规模约为 350 亿美元,到 2020 年有望提高至 650 亿美元,将拉动新增产能的消化。受到需求增长的影响,2017-2020 年 LED 芯片产值年复合增长率将达到 8%,到 2020 年全球 LED 芯片产值将超过80 亿美元。

全球LED照明市场规模将持续扩大

数据来源:公开资料整理

LED芯片行业市场规模(亿美元)及未来增长预测

数据来源:公开资料整理

中国LED芯片在全球的市占率持续提升,海外订单转移将是消化新增产能的另一重要途径。经过LED行业洗牌,海外LED芯片企业减产,三星、LG关停部分产能,Cree在高功率芯片上减产 25%,国外芯片企业将部分产品移交至国内企业进行代加工,2016 年国内芯片出口占国内芯片总产值的9.6%,同比提高 1.6 个百分点,同时国内产能增速为 24%,超过全球增速 13 个百分点,2017 年国外外延芯片减产、订单转向国内的局面仍将延续。

海外企业不断减产外延芯片

数据来源:公开资料整理

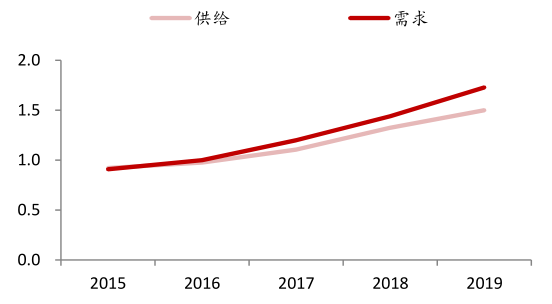

在海外产能转移、下游需求增长和国内大厂大力扩产的市场情况下,我们大致测算了未来几年 LED芯片行业的供需情况。LED 芯片的测算在外延片的基础上进行调整,外延片产量根据 MOCVD 设备的数量进行测算,测算以全年为准,并假设 2016 年芯片的需求数为 1。

供给端:1)海外产能关停,国内扩产情况。2)低端产能逐步淘汰,以 Veeco 为例,设备每 4 年面临一次重大升级,未来应逐步淘汰 2012-2014 年的机型,全球购置的折合 K465i 机型 MOCVD约为800台,目前全球保有量为 3100台,保守估计每年淘汰 100 台。

需求端:1)随着成本的演进,单片外延片可切割的芯片数量增加,根据每年平均光效提高约 10%,则可切割的芯片数量增加 1.1 倍。2)下游应用市场规模增长,根据预测,全球应用市场规模年复合增长率为 8%,考虑芯片成本每年下降 10%,折算外延片出货量。

根据测算,伴随低端设备出清,预计本轮供给缺口从 2017 年到 2019 年将持续存在。

全球LED芯片供给/需求测算结果

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高亮度LED芯片行业市场行情动态及发展趋向研判报告

《2024-2030年中国高亮度LED芯片行业市场行情动态及发展趋向研判报告》共十章,包含中国高亮度LED芯片所属行业进出口分析,行业领先企业分析,中国高亮度LED芯片行业投资前景及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。