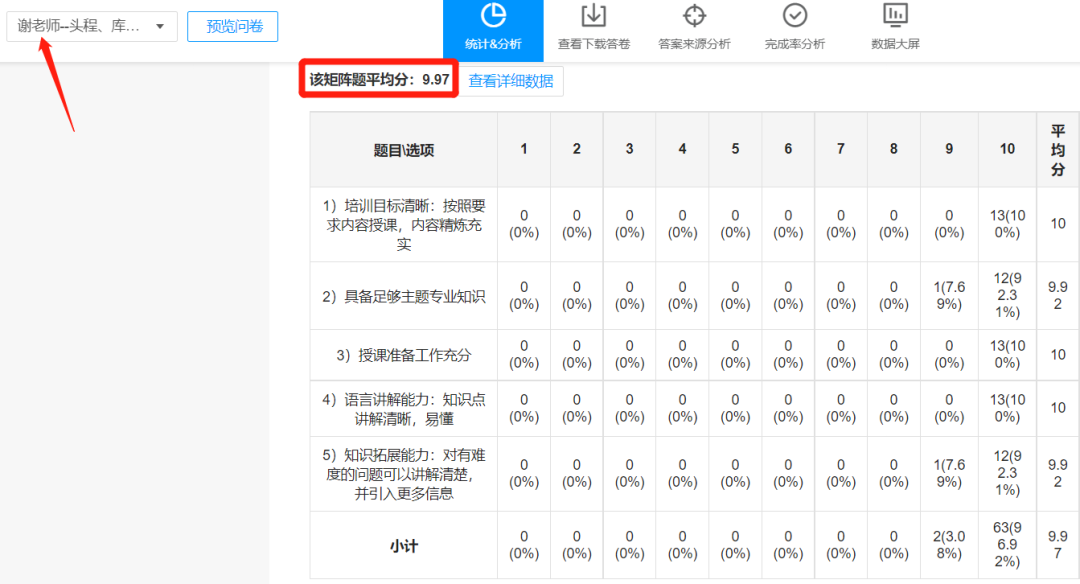

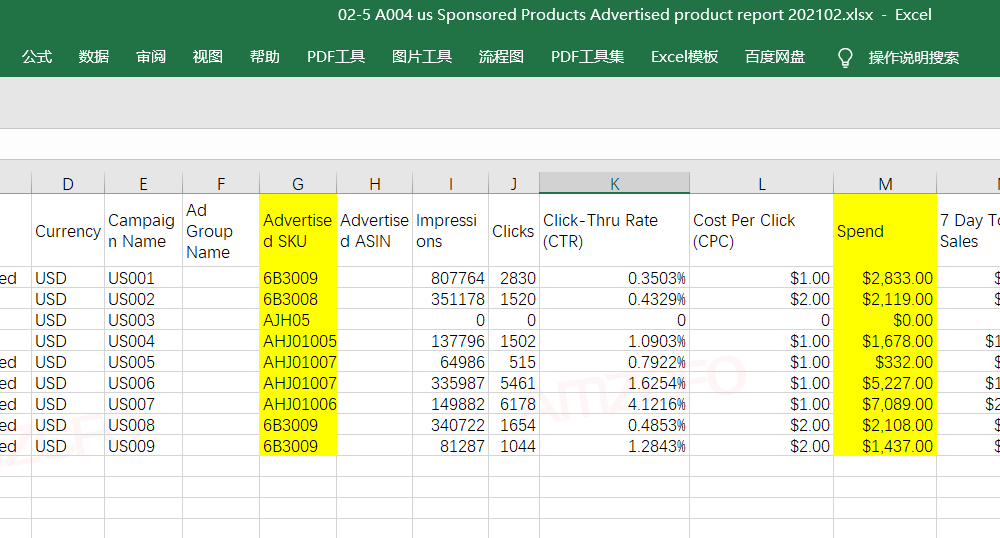

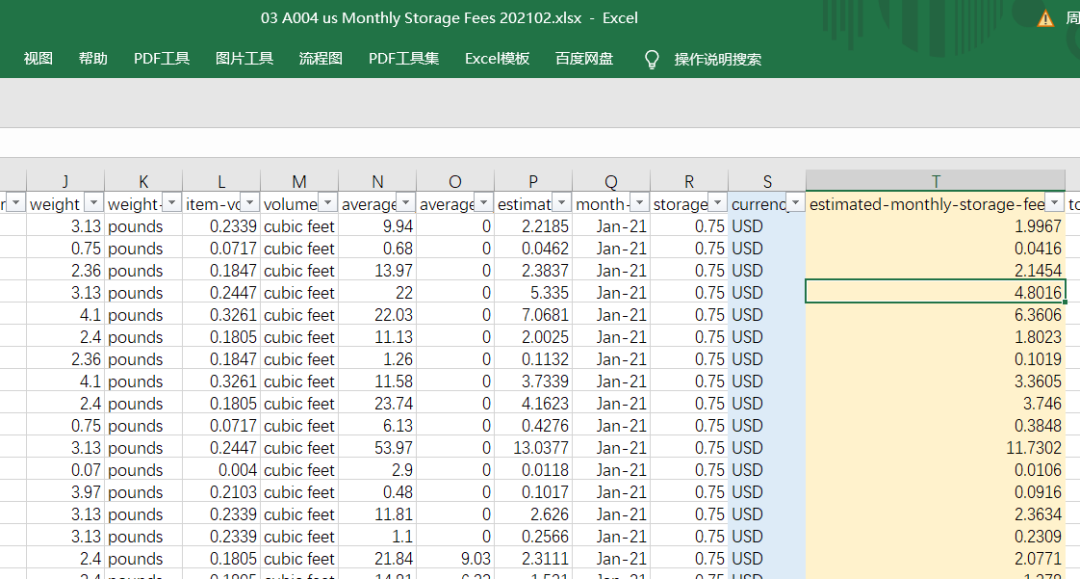

AMZCFO「www.amzcfo.com」作为跨境财税规范服务的引领者,中国专注跨境电商财税服务的机构。旗下拥有专注跨境电商海内外税务的嘉德润沣税务师事务所、亚马逊财务管理公司等团队。AMZCFO携手海内外会计师、税务师、律师,依托多年一线实操经验,着力打造跨境财税全球合规化的生态圈,为跨境电商提供财税合规顾问、股权激励、课程培训、海外财税、国内财税等服务。 这周五周六,又是一个线下和学员交流跨境电商核算的两天。 每次学员来收获满满,同时我们也获得他们了认可,就感到十分欣慰。 (注:满分10分) 这次上课,老师们了解到很多跨境电商企业在核算以及做毛利报表时,存在以下四大误区,这里特别想跟大家分享一下,希望能引起一些思考。 对于亚马逊平台,其实绝大部分平台费用都可以精准地分摊到sku,但我发现很多卖家在实务中分摊有误,或干脆不分摊。 我们这里介绍几个大家常问的几项费用: 1、广告费 《交易明细表》的广告费并没有sku的信息,所以我们无法直接用《交易明细表》来分摊广告费,那怎么办呢? 其实是需要下载《广告费报告》,其中有展示每个sku的广告费是多少(此处说的是SP广告),做一个数据透视表,即可知道每个sku应该分摊多少广告费。 那账务处理时该怎么办呢? 建议大家通过一个中转科目中转,我们在《铁军营》课上有详细的讲解。 2、仓储费 我发现有些卖家不知道原来后台是有《仓储费报告》的,其实用《仓储费报告》即可把仓储费精确分摊至sku。 但要注意的是,《仓储费报告》没有sku,那怎么分摊呢? 报告中有一列是FNSKU,可以分摊至FNSKU,再依据FNSKU和sku的对应关系,分摊至sku。 客户申请退款成功,就会在《交易明细表》中显示“refund”,这时我们通常会冲减收入,那成本呢? 我们这里用一个案例来说明,更清楚。 有的财务会直接全部冲减成本3000元,相当于直接增加了当期的毛利3000元! 但其实,《交易明细表》中的退款100件里包括了“退款退货”,也包括了“退款不退货”,“退款不退货”这种并没有库存回来,成本是不能冲销的。 推荐做法: 《交易明细表》的退款只冲减收入,暂不冲减成本。 等到货退回来时,再冲减成本。 这次课上有同学说到他们的收入包含了税金。 那收入到底要不要含税金? 其实,欧洲VAT、美国销售税、日本消费税等,和我们国内的增值税一样,都是价外税,所以我们的收入金额不应该包含税金。 如果把税金算进了收入里,则可能会有两个影响: 对于已代收代缴的站点,毛利率的计算有偏差,分子分母都偏大了; 对于已代收,但还未代缴的站点(比如日本站),这么做等于把收入和税金一起算了,给老板一个虚幻的印象“日本站这个收入不错啊!”,而且可能也会计算相应运营的提成。 但其实,这部分其实是公司“隐性的炸弹”,哪天可能就要吐出来补缴,这个时候提成也发了、分红也发了,只能由老板默默承担了。 推荐做法: 对于日本站,非常建议大家在账务处理时,把收入和税金分开列式,明明白白告诉老板其中收进来的“有风险”的税金是多少,老板自然会在计算提成时有相应的考虑。 我们在《铁军营》课上多次强调,库存一定要设置在途仓,要设置在途仓! 因为我们发货到海外仓会有很长的在路上的时间,还未到海外仓那部分就应该放在“在途仓”中,不然这些库存用什么来承载呢? 为了详细地登记在途情况,每一个卖家都应该有一个《物流跟踪表》,物流部应该详细记录每一票货发货时间、发货的sku、单号、总重量、总运费、接收时间、接收数量等信息(注意是物流部填不是财务部!)。 每次上课,经常有财务“恍然大悟”:原来还要有这个表啊!我都不知道,怪不得我怎么都做不准库存! 这个《物流跟踪表》有几大重要作用: 记录公司发货和接收情况,避免有些货丢件了但没有人管理; 是头程费用分摊的依据; 是做好在途仓和海外仓进销存的依据; 利于财务管理头程费用。 当然,我们跨境电商企业在核算中容易出现的错误远不止上面四项,但自己摸索需要花很长的时间,而且还不一定准确。 所以非常推荐财务童鞋能借助专业的跨境电商核算课程来“一步到位”。 本次课程也有几位学员在休息时和我聊天,说她之前自己研究、摸索了很长时间,早知早点来上课,这样就不会白白花掉这么多时间了,这些时间价值都够买好多个这样的课了。 还有复训的学员告诉我,她这次来上课感觉比上次的又多了很多新内容,老师感觉更厉害了。 其实这就是线下课的魅力,课程不断更新迭代,一次比一次好,一次比一次更加贴地,而且同学之间还能互相交流,所以我们坚持开线下的财税课程。 当然,不止核算课程,其他课程,我们也是好评满满。 比如刚刚结束的《海外税·法·汇》课,三位老师也是收获了满满的好评! 100%的学员非常愿意把课程推荐给他的朋友! (注:满分10分) 进入6月份,我们给大家准备了两期的财税合规课程--《跨境聚财邦合规班》,对合规感兴趣的伙伴,欢迎扫描二维码详细咨询。 更多跨境电商财税服务咨询,请联系我们

.jpg")