申明:以下预测内容仅供参考,不能作为交易的依据!

预测表格说明:黄色为打新君预测的开板价格和天数,绿色为低风险区间,红色为高风险区间。在过去的几年里,根据统计数据正确率在72-78%区间,统计口径为开板价格±20%。科创板合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间。$荣旗科技(SZ301360)$

荣旗科技(301360):公司主要从事智能装备的研发、设计、生产、销售及技术服务,重点面向智 能制造中检测和组装工序提供自主研发的智能检测、组装装备,能够为客户提供 从单功能装备到成套生产线的智能装备整体解决方案;并且能够为客户提供持 续的智能装备改造升级服务,实现产线柔性生产和功能、流程的持续优化。

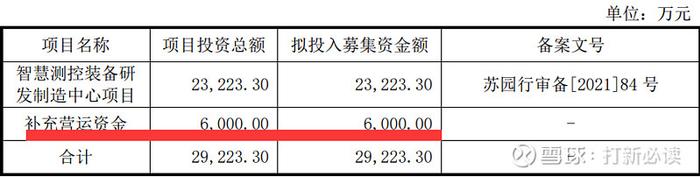

本此计划募资2.92亿元,其中,2.32亿元用于智慧测控装备研发制造中心项目,6000万用于补充营运资金。详见下表:

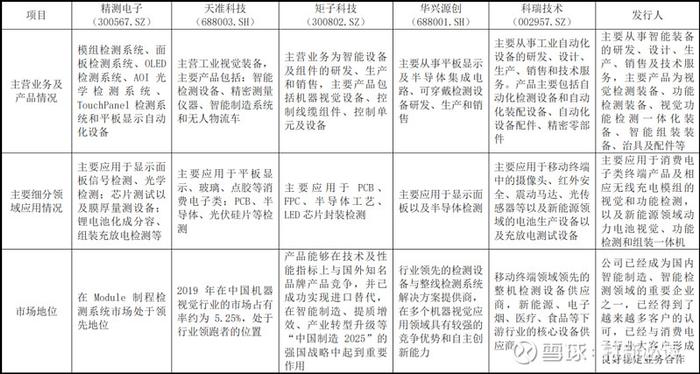

行业可比公司:

(1)精测电子(300567.SZ)

(2) 天准科技(688003.SH)

(3) 矩子科技(300802.SZ)

(4) 华兴源创(688001.SH)

(5) 科瑞技术(002957.SZ)

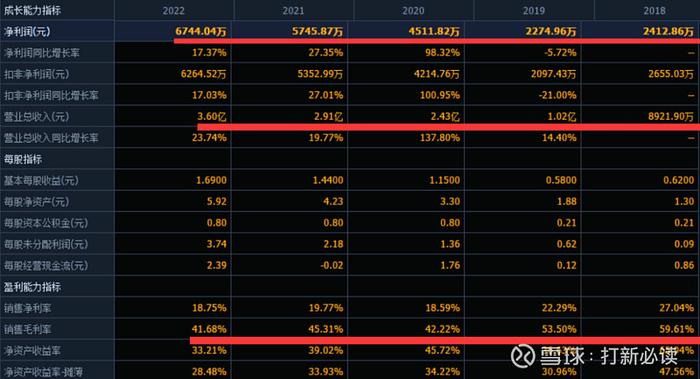

财务分析:

(数据来源:同花顺F10)

(数据来源:同花顺F10)

结论:建议申购,后期建议谨慎关注。公司基于持续增长的市场需求和较高的技术门槛,行业整体毛利率水 平较高。报告期各期分别为 53.50%、46.80%、45.75%和 43.68%,但呈下降趋势。

公司预计 2023年一季度营业收入 0.25-0.28亿元,同比增长 9.24%至 22.35%;净利润-690.00 万 元至-590.00 万元,同比降低 41.45%至 65.42%;扣净利润-750.00 万元至-650.00 万元,同比降低 46.67%至 69.24%。

近三年,公司研发投入0.13、0.23和0.34亿元,累计0.71亿,费用率分别为12.10%、13.41%、9.65%以及19.25%,复合增长率为 58.60%。近三年营收:1、2.42、2.9亿,复合增长68.76%。公司业绩主要集中在下半年,呈现季节性变化,因此公司一季度业绩对于全年测算意义不大。

从公司过去四年营收和净利润看,公司业绩基本上是稳定增长,但公司也有风险因素,比如公司过于依赖苹果和 亚马逊公司,公司产品主要集中在消费电子领域等。但公司还在积极拓展医疗和新能源领域。

营收账款逐年递增:报告期内,应收账款余额分别为0.18、0.34、0.79以及1.05亿元,占营收:20.23%、33.83%、32.58%以及114.71%,呈现出逐年递增趋势且成应收高企。前五大应收账款客户合余额占应收总余额的比例:93.75%、88.90%、81.51%以及82.83%。

另外公司专利和剧作权远不如同行几个公司。

公司在所处的行业里面属于一个小公司,本次募集是为了智慧测控项目,建设周期为2年。项目建成后,一方面新增3,800台/套智能装备以及核心部件的生产能力,可实现年新增销售收入3.75亿元;另一方面,本项目将进一步增强公司的研发生产能力。从公司募集的想法看,当前3.6亿营收对应38亿市值的发行,还是比较可以的,毕竟小公司较大公司经常会给予较高的估值;另一方面公司新项目建成后,按照公司设想营收可实现翻翻的期望。

假设今年全年能延续过去两年营收增幅20%,

净利润增幅10%,则营收和净利润分别:4.32和0.74亿。则公司上市发行的动态市盈率为:51.8,动态市销率:8.8;按照去年业绩来核酸静态PE和PS分别为:65和12倍。相对精测电子、天准科技巨子科技和华兴源创来说是可以接受的。另外公司市值和规模均偏小,未来想象空间更高,可以给予更高的估值。

因此判断破发的可能性较小,高价股且嬴的概率更大,所以建议申购,后期建议谨慎关注。

如果公司上市遇到大环境不理想,也不排除出现首日和此后的破发(毕竟71元的高价股),如果出现严重的破发,比如市值低于30亿以下,是可以考虑近端次新交易原则交易的。

从今天精测电子出现大阳线,再看其他几个检测公司的趋势看,或许等待荣旗科技上市的时候正好估值向上偏移不少,因此也不排除届时首日直接在50亿,岂不美哉!

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

一点建议,坐等赞赏!!!