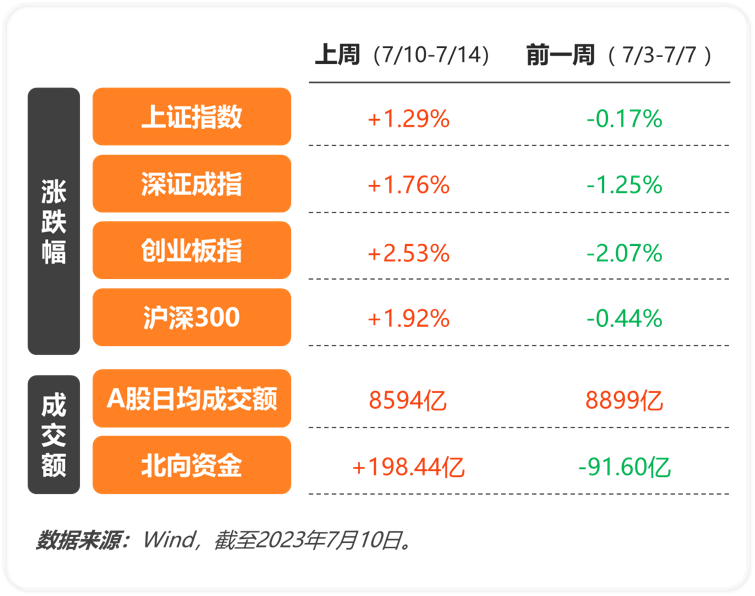

A股市场主要指标变动情况

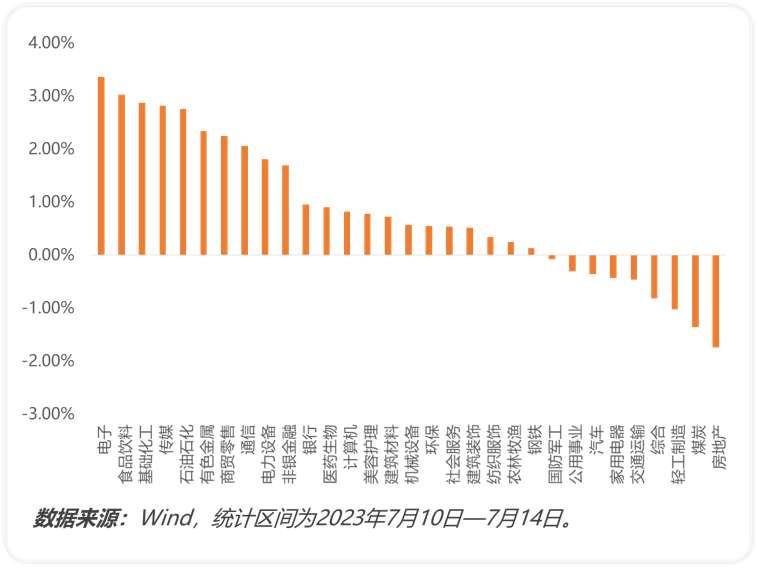

申万一级行业周涨跌幅

市场回顾

上周市场指数呈现震荡上行状态。上半周市场受CPI、PPI回落影响,整体走势相对低迷,而汽车和电力设备等板块在业绩改善和政策支持的双重刺激下表现较优。下半周在美国通胀超预期下行、海外流动性出现改善的情况下,北向资金开始大幅回流,带动上证等宽基指数显著上涨,行业上,有色金属、食品饮料等板块表现亮眼,科技板块也出现明显反弹。

近期宏观环境正在改善,外部流动性冲击趋缓。6月美国CPI同比涨幅降至3%,为2021年3月以来最低,通胀压力有所缓解。在通胀预期趋于稳定的背景下,虽然部分联储官员仍较为鹰派,但美联储进一步收紧货币政策的空间有限,美元指数大幅回落至100以下,人民币汇率阶段性走强,外资重回A股。

国内经济政策略有加码,尽管6月的出口、PPI等经济数据仍承压,但社融和信贷数据好于预期,先行数据显示稳增长力度正在逐步加大。监管延长了“金融十六条”的期限,有助于缓释并防范金融风险。产业政策方面,国常会提出特大城市“平急两用”公共基础设施建设,将对经济提供一定支撑。

A股市场方面,情绪逐渐修复,展现企稳回升的迹象。北向资金7月以来持续净流入,创下今年2月以来单周最高。市场换手率降至今年以来的低位,市场悲观情绪消化充分。市场估值仍处于历史偏低位,A股市场在经历了前期的显著调整后,资产价格包含了较多的谨慎预期,当下正在通过估值回归和情绪修复,进入到新的震荡上行阶段。

后市展望

展望后市,在外围环境趋于稳定、国内政策逐步发力的背景下,经济开始持续企稳,估值将得到进一步的修复。

我们认为,当前阶段市场机会大于风险,保持积极乐观。后续一方面,继续关注稳增长政策力度和7月底政治局会议的政策信号;另一方面,密切跟踪上市公司二季度业绩,评估业绩改善的强度。中长期继续坚定看好科技领域、中特估以及消费复苏链,包括政策红利受益或者财报业绩能够超预期的标的,坚守发展和安全相关核心领域。

本文作者可以追加内容哦 !